打造电梯行业新媒体!

| [打印] |

尽管电梯产量飞速增长,我国电梯的市场需求远未达到饱和的程度。随着电梯的技术水平和产品质量的迅速提高和制造成本的不断降低,国产电梯越来越受到国际市场的欢迎。除高端电梯产品外,国内厂商和外资品牌技术上已经没有什么差距。随着国家建筑节能法规的出台,节能电梯将成为未来中国电梯市场的发展趋势。

1、产能迅速扩张,需求潜力巨大

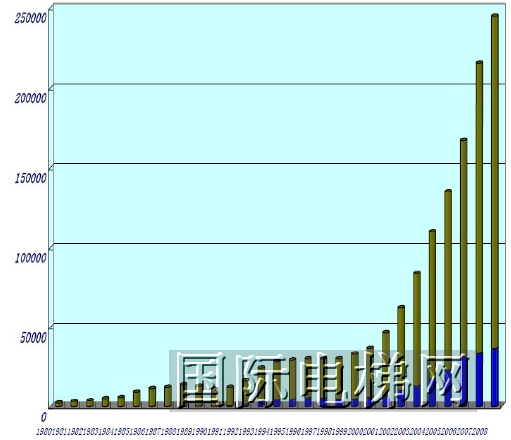

据中国电梯协会统计,1980 年我国电梯产量为2,249 台,2007 年达21.6 万台,是1980年的96 倍,26 年中平均每年增长约19%。2007 年我国的电梯产量超过全球总量的一半。我国不但是全球最大的电梯市场,而且形成了全球最强的电梯生产能力,成为电梯领域的世界工厂和制造中心。

尽管电梯产量飞速增长,我国电梯的市场需求远未达到饱和的程度。电梯行业的市场容量与建筑和基础设施等社会固定资产的投资,以及与社会生活品质的提高有密切的关联。

据国家质量监督检验检疫总局统计,截止到2007 年底,我国在用电梯数量为917,313 台,约为全球电梯总量的1/10。全球1/5 的人口使用着1/10 的电梯,我国人均电梯使用量为世界平均水平的一半。与发达国家相比,则仅仅是1/10—1/20。从长远看,将来如果能达到世界平均水平,我国电梯总量应在150 万台左右,这意味着电梯总量还要翻一番。如果以发达国家为标准,我国的电梯总量至少还要翻十倍。

随着社会经济水平的提高和人口老龄化程度的加剧,既有建筑加装电梯的需求已引起政府的高度重视。据上海有关部门预测,2006-2010 年间上海约有20 余万栋多层旧楼房将加装电梯。从全国来看,此部分需要的住宅电梯总量每年至少10 万台以上。如果我国的电梯总量达到了150 万台,电梯的平均寿命按20年计,则每年仅更新就有7.5 万台的需求。

2、出口未来仍将成为行业需求增长推动力

2007 年世界电梯市场约有3656.4 亿元的规模,包括新梯制造、安装、维修、保养、改造等各个市场,其中40%的份额集中在新梯制造,安装业务,60%集中在维保和改造业务。

随着电梯的技术水平和产品质量的迅速提高和制造成本的不断降低,国产电梯越来越受到国际市场的欢迎。从2003 年起,我国电梯的出口量开始超过进口量,2007 年国产电梯、扶梯出口到了123 个国家和地区。2001-2005 年,我国电梯年出口量的增长率已超过35%,2007 年的出口量达到3.16 万台,同比增长了40.8%。

推动世界电梯需求量增长的因素包括:非居住用建筑建设规模的扩大、提高电梯性能的各种创新的涌现、为适应新的电梯法规要求的大规模的电梯更新。由于非居住性建筑的增加,新电梯系统比维保市场有更好的前景。预计电梯需求量增长最迅速的地区是发展中国家和地区-亚洲、拉丁美洲、东欧、非洲和中东。随着全球经济复苏,发展中国家经济增长成为拉动经济增长的主要力量,我们认为出口未来仍将成为我国电梯行业增长的主要推动力。

3、品牌集中度高,内资企业市场占有率将不断提升

电梯行业属完全竞争行业,到2007 年底,全国取得电梯制造资质的企业达到498 家,其中电梯整机制造企业近400 家。奥的斯、迅达、通力、蒂森、三菱、东芝、日立、富士达等世界8 大主流品牌及分品牌在中国的市场份额接近80%。

上世纪80 年代开始,世界著名电梯厂商纷纷来华建厂,如美国奥的斯、日本三菱、德国蒂森克虏伯、芬兰通力等。在世界级的电梯巨头全部进入中国市场的情况下,一批优秀的内资电梯企业也逐步壮大,在技术、质量等方面渐渐逼近外资品牌的水平,并以较高的性价比在国内电梯市场的占有率逐年增加,而且产品正以每年递增30%的速度出口到欧美等世界各地。我国经济的平稳发展,房地产、基础设施建设的持续增长,为电梯行业提供了良好的市场环境,同时国家产业政策的有力支持,国内一些优势企业正谋求做强做大,未来有望通过推进行业内的并购重组,形成一批有能力参与国际市场竞争的大型企业,未来市场占有率将不断提升。

4、国内企业高端电梯与国外差距明显,中低端产品竞争优势突出

电梯产品作为机电一体化的特种设备,是机械装置、电力驱动和计算机控制的集中体现。节能技术、控制技术、安全技术以及新技术材料在电梯上的应用带动整个行业的技术进步。国际上电梯技术水平较高的国家主要是德国、美国、日本、瑞士等,这些国家的电梯品牌在设计、制造及技术性能等方面均居于世界领先地位,电梯的原创技术基本为这些厂家开发。目前我国电梯在技术水平上与世界先进水平相差不多,差距主要集中在高端市场高速电梯产品、节能环保型电梯技术、既有建筑传统电梯节能改造技术、电梯智能化信息化控制技术等方面,技术差距一般在5—10 年。例如目前在中国运行的6m/s 以上的中高端电梯没有一部是国产的,速度越快对大功率元件和主机控制要求越高。4m/s 以上以及17层以上的电梯技术还基本为国外厂家所掌握,只有很少的内资电梯厂家有能力涉及高端电梯产品。再如节能电梯,节能电梯技术不仅包括电梯产品自身的节能技术,还包括无机房、小机房、快速安装、节能改造、智能控制等环节的多种技术的结合。

除高端电梯产品外,国内厂商和外资品牌技术上已经没有什么差距。而对于需求量巨大的普通住宅和商业设施而言,1-2m/s 的中等速度电梯就可以满足它们的要求,在这个领域各电梯厂家的竞争优势主要体现在优良的性价比、及时优质的服务以及提供其他综合服务的能力。

5、行业产销区域特征明显,主要集中于长三角、珠三角和京津地区

由于电梯需要大量的零配件企业配套,要求周边的工业体系完整,所以我国电梯业的生产中心主要集中在长三角、珠江三角洲以及京津冀我国三大经济圈。特别在长三角苏州地区形成了电梯行业的生产基地,汇聚了国内外的电梯企业20 多家,占国内电梯生产能力的15%-20%。电梯销售的区域性特征与生产情况类似,华东、华北、华南三个地区的电梯销售占总销量的70%左右,集中于长三角、珠三角和京津地区的大城市。

电梯作为一种机电合一的大型综合产品,能够得以安全可靠的运行取决于电梯本身的制造质量、安装质量、维修保养质量以及用户的日常管理质量等诸多方面因素。传统的理念只是单纯的注重产品本身的制造质量,而忽视了前期的电梯优化配比、后期的安装、维护保养质量等一系列影响电梯是否能处于最佳运行状态的其它要素。为了更好地满足客户需求,多数优势企业搭建了客户支持平台,该平台涉及销售工程师、电梯空间设计师、物业评估顾问、土建工程顾问、电梯工程成本核算师、维保工程师等专业人员,为客户提供全面的建筑运载系统解决方案。

同时,电梯和空调是建筑中的耗电大户,一台电梯大约超过10 台空调的用电量。目前国内城市高层建筑中高耗能的早期传统双速电梯和老式直流电梯仍然在延续使用,经测算,如果2005 年所有在用电梯中80%采用节能电梯,全年可以节约耗电122 亿千瓦时。过去人们一直比较注重电梯的安全、舒适,对于节能这一块重视不够。但随着国家建筑节能法规的出台,节能电梯将成为未来中国电梯市场的发展趋势。